我們在上一集介紹到新穎2023年最後一場TIPS暨公司治理之智財法遵培訓課程。

通過TIPS驗證是「公司治理評鑑指標2.27」的加分項。全球智財風險管理議題日漸升高,TIPS制度落實對企業更顯重要。那企業要如何進行TIPS的內部稽核,如果對稽核檢核事項有看沒有不懂?又要如何進行稽核問項?一個對的稽核問項如何發展?又有哪些常見問題,這些您知道嗎?如果不知道,那評估導入顧問就非常重要囉!

不囉嗦,讓我們繼續看下去~

這幾年國內在智財風險管理議題關注程度升高,其中也是因為公司治理評鑑指標2.27項要求哦!這評鑑指標是自2020年才開始針對上市櫃公司進行要求,所以有些公司對智財管理制度的要求或是落實不太清楚,不過沒有關係,我們會透過任何方式讓您更清楚在智財法務管理制度的推動上,政府的相關政策方向與相關的資源。

今天我們持續來一起探討,公司治理評鑑2.27指標智財管理制度加分項目,如果導入台灣智慧財產管理系統(TIPS)或類似之智慧財產管理系統標準,並經第三方驗證或查核,則總分另加一分。

政府為何要推動導入TIPS?

這幾年國內在智財風險管理議題關注程度升高,其中也是因為公司治理評鑑指標2.27項要求哦!

這評鑑指標是自2020年才開始針對上市櫃公司進行要求,所以有些公司對智財管理制度的要求或是落實不太清楚,不過沒有關係,我們會透過任何方式讓您更清楚在智財法務管理制度的推動上,政府的相關政策方向與相關的資源。

為什麼政府要如此積極來推動TIPS制度落實,這對企業而言是如何的重要的?

通過TIPS驗證通過,公司治理評鑑指標總分就可以+1。

國內在智財的保護雖然很積極,但是過去好像相對著重在專利申請保護,因為科技的研發創新,如果生命週期相對有限或是市場利益要快速保護,做到最大化的表現,專利的保護是國內非常積極在應用,但是對於組織整體的從研發的智財取得、權利化的保護、智財的維護與後續的運用,就沒有那麼的周全。

根據我們整理營業秘密侵害案件統計,在2021年換算成國內的損失竟然也高達2118億,這對我們企業主辛苦投入技術的創新研發,但如何共同守護我們企業的智財成果,友善保護我們企業利益的最大化都是政府想更積極保護企業,同時也可以讓我們投資股東更放心地進行國內產業技術的投資,讓市場可以更正面循環,活絡我們的經濟投資。

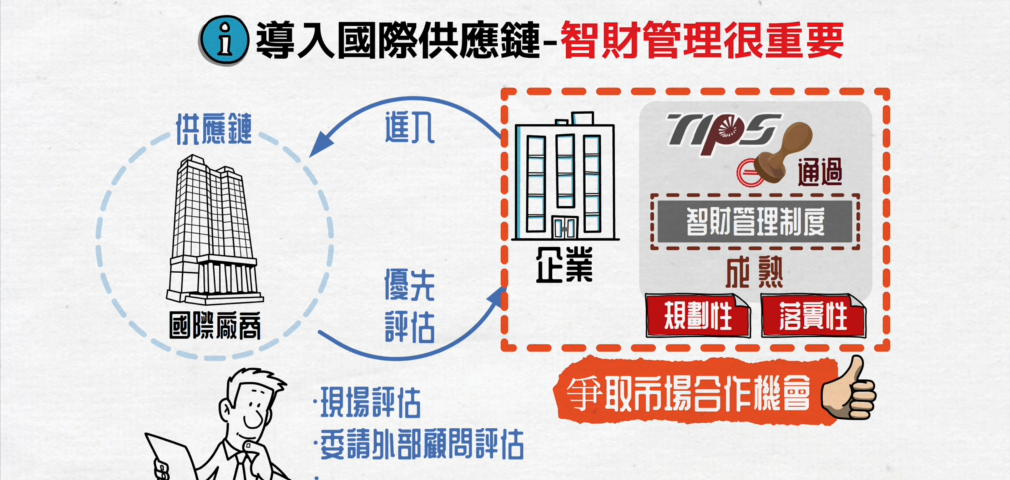

TIPS並不是國際的規範,國際合作廠商在評估貴公司是否可以進入他的供應鏈,或許TIPS的驗證無法十足具代表性。

但是都已經通過TIPS驗證,顯然公司在導入智財管理制度是具一定成熟度的,肯定比其他公司更具規劃性與落實性,在爭取國際訂單等等,先進公司肯定會進行智財管理制度的評估,一般也會自行到場評估或是委請顧問公司評估等等,這對於大家在爭取市場的合作機會,都是更具競爭條件的。

今天我們持續來一起探討,公司治理評鑑2.27指標智財管理制度加分項目,如果導入台灣智慧財產管理系統(TIPS)或類似之智慧財產管理系統標準,並經第三方驗證或查核,則總分另加一分。

TIPS主要權責單位應該是誰?

智財管理的主要權責單位是以「智財單位」跟「研發單位」為主。不過也有公司會請「法務單位」擔任哦!要看公司規劃的導入標的是甚麼。

智財導入標的可以是「專利」「商標」「著作權」或是「營業秘密」,有時候「商標」「著作權」或是「營業秘密」部分的主要單位就不一定是「智財單位」,是其他部門,像是「法務部門」哦!所以還是要看這部份的業務主要由誰來處裡最合適。

會不會有許多法務人員也會覺得:

法務合約跟公司治理或是智財管理有甚麼關係啊?

幹嘛把我列入相關的權責單位呢?

甚至有時候還會是我們部門出來擔任主要權責單位?

不過這大多在內部已經都討論過並且決定主要負責單位是-法務部門,因此通常大家內部都已經溝通了,不過有可能會像主持人提及到的,法務人員對於智財制度不熟悉,對於公司治理評鑑也不是那麼熟,所以在評估外部顧問的時候,他們通常想法確實比較有限,需要更多時間跟機會多跟他們交流。

一切以成本評估輔導顧問,可以嗎?

通常因為法務第一年真的不太熟悉,他們也就先就市面上的顧問服務提出書面資料,雖然大家都已經努力進行評估項目了,可是這種評估項目是「服務」,服務靠的是專業與經驗,專業的顧問在評估公司,會很清楚這家公司導入的風險與需要投入的資源與成本;可是公司自身是不自覺的,因為沒有經驗,最後公司的選擇有可能是以「成本」為考量,這對於專業的顧問公司當然是不利的啊!

所以,也使得顧問服務項目寫的是一樣,比如說:權責單位訪談,都是一個服務項目,但內容就是不同,可以引導出來的制度深度就是不同;或是,協助審查公司的相關智財管理辦法,確定是否符合TIPS各項規範要求,新進顧問本身對於TIPS各項條款的精神都不是哪麼清楚,那麼怎麼可以看出企業現行的相關辦法是否有符合規範?或是如何調整呢?

所以如果內部評估人員在評估外部導入顧問,建議價格成本真的不要是最終考量囉!現在導入顧問已經不可能有甚麼超額利潤了,大家都是想要透過導入的合作,有機會在進行其他的業務合作,導入TIPS制度應該僅是敲門磚,就以我們公司而言,找我們導入TIPS,我們當然也是希望如果貴公司還沒有資訊系統輔助專利、商標、合約、營業秘密等等的管理系統,我們雙方可以有機會更進一步的合作後續數位化資訊的導入。

當然,如果您已經完成了TIPS制度的導入,要確實的落實內部管理,資訊系統的推動勢必不可缺少,否則接續各年的再審驗證,如果沒有完善的資訊系統,每當要進行實體驗證,我想各單位的資料準備等等,應該都很辛苦,而且可能還會因人而異,又有驗證不通過的風險,這可是壓力很大的。

一套系統的導入大概就是一次性的百萬投資吧!可是能讓我們公司治理評鑑排名提高,評估為ESG概念股,協助股價的提升,讓投資人在智財風險方面更放心,都是企業主以及董事會可以思考的方向哦!

再來針對「價格」,這真的就要跟大家在分享我的經驗,顧問導入大家都可以針對時數攤開來計算,真的沒有甚麼利潤,但是連我們公司大概就是要需要這些時數,其他公司卻不需要,我也真的覺得很奇怪。難道其他公司都可以自行吸收那麼多嗎?

這是不可能的,根據我們產業2、3十年的經驗,經驗不夠的公司,通常所需要的時數與成本會更高,效率也會更差,因為大家都在學習,不僅是顧問公司人力成本會增高,導入企業的日子也不太好過,因為他們的學習對象是企業,所以企業也會很慘。

另外,大家也不要覺得沒經驗的顧問業者會自行吸收成本,這是一個將本求利的時代,大家都必須活下去或是對公司交代,所以收到甚麼價格就是做到甚麼程度,時間到了就是一個結果,這是我的經驗。

當初的服務項目都一樣,因為無法評估辨識內容品質,但是服務專業度與經驗真的不行,但是規劃的期程就是到了,所以就慘了啊!最後需要顧問協助的地方,顧問就會說:你準備的資料非常好,這樣是沒有問題的。

導致於,可能在第一階段書面審查失敗了。或是,企業負責的承辦自己就要將所有的資料再整理,成天整夜的加班處理,如果加班真的有用我相信智權人員拚了命也會做,就是擔心加了班還是沒有理解TIPS所需的內容,最後徒勞無功真的很辛苦。

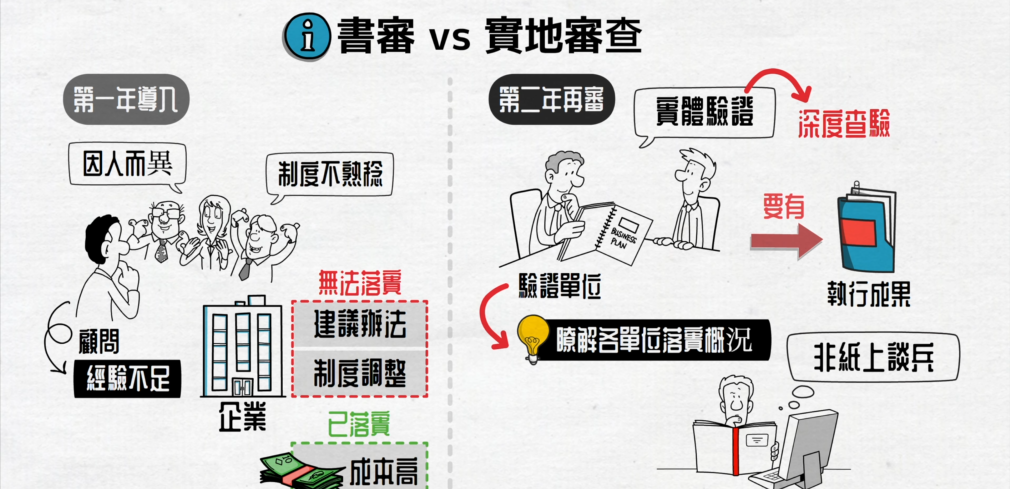

大家也不要忘記,廠商第一年導入因為許多都僅在公告後實施,還沒有真正的落實成果,所以驗證單位也不見得會去實地驗證,相對簡單過驗證。但是第二年的再審,驗證單位一定就會去貴公司實地驗證了,因為都過了一年,應該要有實際的執行成果了。

制度導入很正常,大家趕點工推動,最後公告實施就可以了。

但是要實地驗證,這又是不一樣的深度查驗了

委員現場查驗,勢必就是要了解各單位的落實概況,確認我們智財管理制度不是紙上談兵,因為這樣對企業是沒有幫助的。

但是,組織在推動制度導入過程之中,就很容易因人而異,或是大家對制度的熟捻性不夠,還是會有錯誤。甚至是,因為幫我們的導入顧問本身經驗有限,思考範圍不足,也使得將企業建議的辦法或是制度調整的根本無法落實;或是真正在落實時,成本太高等等,說白了就是「不可行」,不符合企業組織的流程等等,這影響第二年的驗證品質。

公司治理就是在管控風險,這顧問的導入品質,根本也影響了我們公司通過TIPS的驗證風險了,風險管恐失靈,對企業的公司治理評鑑分數會有影響的。

自評檢核事項不懂,要如何稽核?

其實,這樣的企業在第一年因為大多都是自己做,所以第二年要找我們協助處理的,可能就是在協助稽核,或是陪同稽核,透過稽核的服務往前的文件再審,或是往後的稽核報告協助等等,都會是客戶很好執行流程。

所以,這部分的服務內容也是會有差異性的,就看客戶需要的服務範圍,都是可以談的,所以第二年以後的廠商,如果您覺得有任何地放需要新穎協助,都可以跟我們聯繫哦!

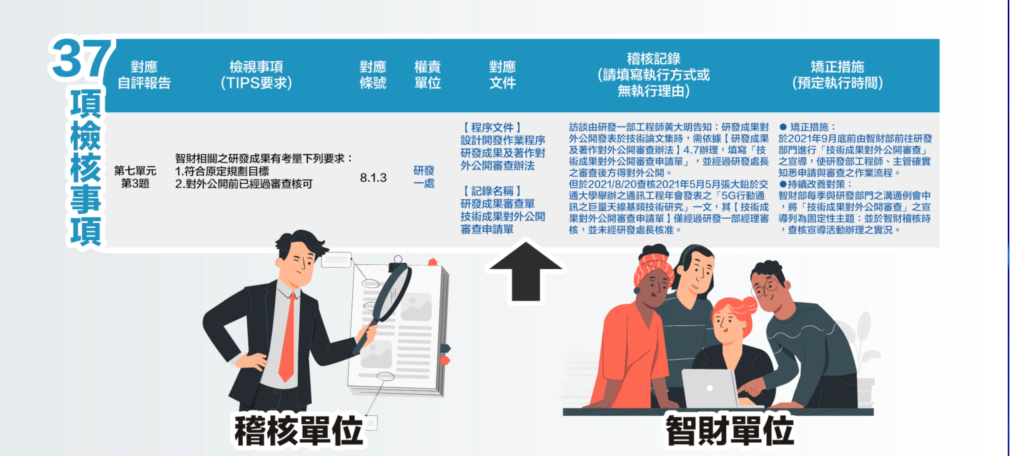

我們TIPS制度驗證真的是非常有制度,在申請書的各單元結構都已經規劃的非常完善,還將要驗證的題目先請廠商朋友自評稽核提交,根本就是範圍已經跟我們說了。

這就是我們的自評報告,大家在送驗證申請時,申請書第四部分,就是自評結果,共有37題,廠商朋友您要先就這37題進行內部稽核,並且針對貴公司的程序文件或是管理系統,佐證執行的紀錄表單,以及執行方式進行現況說明等等進行內容的填入。

其實這對廠商也是不容易的,因為企業需要先自行針對內部現況進行稽核作業,但是相關的權責單位人員並不一定可以提供完整的檢核事項。而且,這是稽核的自評報告書,所以這是要經過稽核的作業,所以規劃稽核工作就非常重要,要針對我們37題的自評檢視事項進行我們組織現行在智財管理制度的落實上進行查檢。

內部稽核到底該如何發展問項?

所以,一般而言是由稽核單位來進行稽核,可是因為稽核單位對於智財自評37項內容有時是不夠了解的,所以也會很難進行稽核,所以有單位是由智財單位進行稽核。

那智財單位的部分誰稽核呢?就會由其他單位來執行,只要保持公正性及客觀性,不要自己稽核自己就可以了。

重點是要:能夠清楚的表達出37題檢視事項的對應條號要求的精神,以及組織在落實上的切實度,真實表達呈現出來。

我們都一定是真實的呈現,但有時候在執行過程之中,就容易有個人的執行判斷,難免會有缺失。

我們推動智財管理制度的精神,是要保護企業的創新技術或是智慧成果,並不是來找碴的。

所以如果企業的落實是這樣,而且這個作法也沒有不當,我們的制度就應該要進行調整,讓制度跟作業可以合而為一;如果我們現在的執行,確實存在企業的智財管理風險,那麼各部門就不可以因為要便宜行事,而不去落實他。

我們也都知道,有些制度要求要落實,確實會增加各單位的責任或是時間等等,可是這對企業在市場中,確實可以做到營運自由度最大化,企業可以有階段性的來規劃落實,只要提出改善規畫就可以了,但是不要視而不見,這應該也不是企業主的經營企業之道吧!

政府推動智財管理制度的落實,本來就是來增進我們企業在智財管理的風險管控,遊走在這全球化的競爭市場哩,不能不進行風險管控,尤其現在智財競爭非常普遍,就像是一把隱形的利器,可以保護自己,但如果不進行管理控制,也可能會傷到自己,企業不得不重要跟謹慎。

總結:

今天最主要跟您探討的是,在TIPS的制度導入過程中,顧問的評估很重要,另外,自評稽核37題檢視事項您一定要懂也要會。新穎公司在導入實績非常的豐富,尤其在稽核工作上,更有豐富的經驗。這個系列影片我們計畫將針對這37題的檢視事項,逐一邀請新穎公司來跟我們分享在稽核過程中,應該要注意的事項以及常見的問題等等,後續我們逐項來一起探討。

當然,如果貴公司正在評估TIPS顧問導入,或是有任何導入TIPS制度的相關問題,新穎公司絕對是您可以評估的最佳對象。如果在TIPS的導入作業有任何問題或是想要更了解的地方,都歡迎與新穎聯繫哦。

下集主要將探討:自評檢視事項的重點大整理!

若是有其他想知道的題目或疑問,也歡迎在底下發問。